南アフリカが既存の規制に基づいた暗号資産課税に関するガイダンスを提案

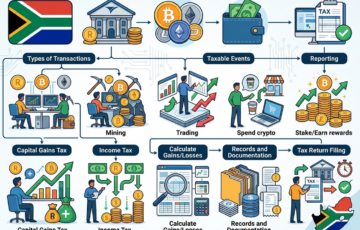

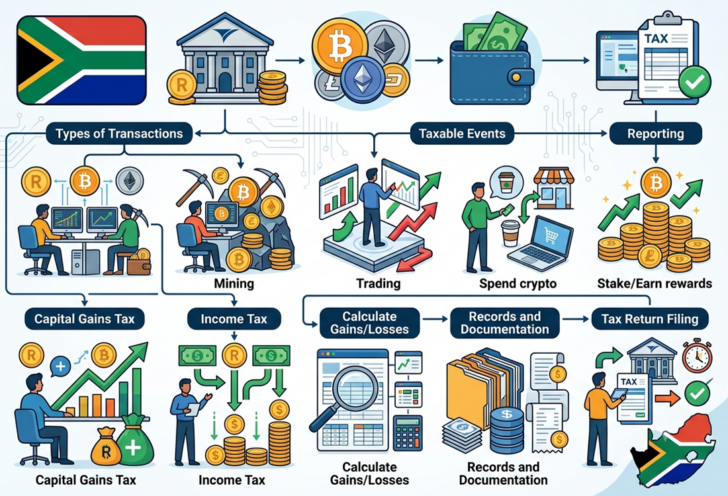

SARS(南アフリカ歳入庁)は、現行の所得税法およびキャピタルゲイン税の枠組みをベースとした、暗号資産課税に関する新たなガイドライン案を公表した。

この提案は新税を創設するものではなく、1962年所得税法に基づく現行規則の税制をデジタル資産へどう適用するかを明文化したもので、2026年8月31日までパブリックコメントを募集中だ。

最大のポイントは、暗号資産を法定通貨や外貨ではなく、税務上の“無形資産(財産)”と定義した点だ。これによって、為替の枠組みではなく一般の資産規則が適用され、取引、スワップ(交換)、商品決済、マイニング、ステーキングなど、ほぼ全ての関連活動が課税対象の“資産処分”とみなされる可能性がある。

つまり、法定通貨へ換金しない暗号資産同士の交換であっても、税務上の評価が必要になる。また、財産としての扱いを受けるため、対価を伴わない個人間の移動には20~25%の贈与税が課される可能性もある。

課税区分の決定についての定義

課税区分の決定において、SARSは「納税者の意図や行動」を重視し、取得理由や保有期間、取引頻度などが総合的に評価され、短期売買を繰り返す場合は「所得税」、長期保有の場合は「キャピタルゲイン税」の対象となり得る。

当初は長期運用の“つもり”でも、途中で売買行動が変われば税務上の扱いも変化するため、投資家には取得・売却日やウォレットの履歴、保有目的を示す正確な記録保管が求められる。

この背景には、同国の暗号資産市場の急成長があります。Chainalysis(チェイナリシス)の報告によると、南アフリカでは年間約260億ドル(約4.2兆円)もの取引が行われており、プロや機関投資家による組織的な市場へとシフトしている。さらに同国内の保有者は約580万人に上るとされ、一般の個人ユーザーも無視できない規模となっている。

今後の南アフリカにおける規制の厳格化

今後は規制の厳格化に伴い、取引所などのサービスプロバイダーに対し、顧客データの収集やCARF:暗号資産規制枠組みに基づく(税務当局への報告)といったコンプライアンス上の圧力が強まる見通しだ。

SARSの明確な姿勢提示は、機関投資家にとって不確実性を減らす一歩となる一方で、これまで緩い規制環境を前提としていた市場参加者にとっては、適正な申告義務という新たな負担が生じることになる。